Biaya Overhead Adalah Contoh - Pembebanan Biaya Overhead Pabrik Atas Dasar Tarif Akuntansi : Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya.

Biaya overhead pabrik atau bop adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu. Dalam artikel blog jurnal by mekari ini, anda akan memahami apa itu biaya overhead beserta contoh biaya overhead pabrik adalah termasuk apa saja. Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga … Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran jumlah produk sebesar 20.000 unit. Biaya overhead variabel jenis kedua biaya overhead adalah variable overhead cost, yaitu overhead dengan jumlah berubah …

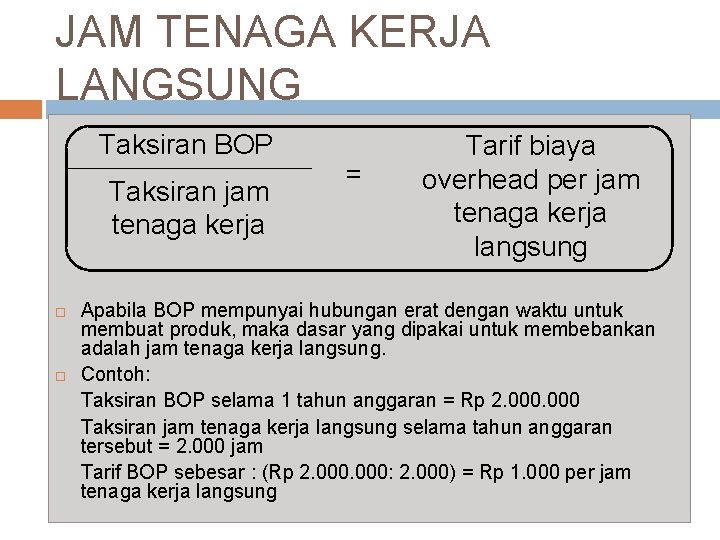

Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran jumlah produk sebesar 20.000 unit.

Penggolongan biaya overhead pabrik (bop) 1. Karyawan pada dasarkan akan menggunakan kertas dan tinta printer konstan sesuai dengan kebutuhan. Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga … Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Contoh dari biaya overhead semi variabel adalah pembelian kertas dan tinta printer. Biaya overhead semi variabel adalah biaya yang nilainya tidak selalu berubah, namun juga tidak selalu harus dibayarkan. Perlu diketahui overhead adalah jenis pengeluaran atau biaya yang terjadi. Contoh dari biaya overhead variabel adalah tagihan telepon, gaji lembur karyawan, dan anggaran untuk pemasaran. Biaya overhead atau overhead cost adalah biaya yang tidak dapat dikaitkan secara langsung dengan produksi suatu produk atau jasa. Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran jumlah produk sebesar 20.000 unit. Dalam artikel blog jurnal by mekari ini, anda akan memahami apa itu biaya overhead beserta contoh biaya overhead pabrik adalah termasuk apa saja. Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya. Biaya overhead pabrik atau bop adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu.

Biaya overhead variabel jenis kedua biaya overhead adalah variable overhead cost, yaitu overhead dengan jumlah berubah … Biaya overhead semi variabel adalah biaya yang nilainya tidak selalu berubah, namun juga tidak selalu harus dibayarkan. Contoh dari biaya overhead variabel adalah tagihan telepon, gaji lembur karyawan, dan anggaran untuk pemasaran. Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya. Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga …

Karyawan pada dasarkan akan menggunakan kertas dan tinta printer konstan sesuai dengan kebutuhan.

Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya. Biaya overhead semi variabel adalah biaya yang nilainya tidak selalu berubah, namun juga tidak selalu harus dibayarkan. Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga … Biaya overhead pabrik atau bop adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu. Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Penggolongan biaya overhead pabrik (bop) 1. Biaya overhead atau overhead cost adalah biaya yang tidak dapat dikaitkan secara langsung dengan produksi suatu produk atau jasa. Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran jumlah produk sebesar 20.000 unit. Karyawan pada dasarkan akan menggunakan kertas dan tinta printer konstan sesuai dengan kebutuhan. Contoh dari biaya overhead variabel adalah tagihan telepon, gaji lembur karyawan, dan anggaran untuk pemasaran. Contoh dari biaya overhead semi variabel adalah pembelian kertas dan tinta printer. Dalam artikel blog jurnal by mekari ini, anda akan memahami apa itu biaya overhead beserta contoh biaya overhead pabrik adalah termasuk apa saja. Biaya overhead variabel jenis kedua biaya overhead adalah variable overhead cost, yaitu overhead dengan jumlah berubah …

Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga … Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Biaya overhead variabel jenis kedua biaya overhead adalah variable overhead cost, yaitu overhead dengan jumlah berubah … Perlu diketahui overhead adalah jenis pengeluaran atau biaya yang terjadi. Penggolongan biaya overhead pabrik (bop) 1.

Penggolongan biaya overhead pabrik (bop) 1.

Penggolongan biaya overhead pabrik (bop) 1. Misalnya, perusahaan manufaktur yang tugas utamanya adalah mengelola bahan baku hingga menjadi produk jadi siap jual, maka contoh dari biaya overhead adalah tarikan pajak, asuransi karyawan, tarif sewa tempat, perlengkapan atk, dan gaji penjaga … Biaya overhead atau overhead cost adalah biaya yang tidak dapat dikaitkan secara langsung dengan produksi suatu produk atau jasa. Biaya overhead pabrik atau bop adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu. Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya. Dalam artikel blog jurnal by mekari ini, anda akan memahami apa itu biaya overhead beserta contoh biaya overhead pabrik adalah termasuk apa saja. Biaya overhead semi variabel adalah biaya yang nilainya tidak selalu berubah, namun juga tidak selalu harus dibayarkan. Biaya overhead variabel jenis kedua biaya overhead adalah variable overhead cost, yaitu overhead dengan jumlah berubah … Perusahaan jay menaksirkan anggaran biaya overhead sebesar rp.1.000.000 dengan taksiran jumlah produk sebesar 20.000 unit. Karyawan pada dasarkan akan menggunakan kertas dan tinta printer konstan sesuai dengan kebutuhan. Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Contoh dari biaya overhead semi variabel adalah pembelian kertas dan tinta printer. Contoh dari biaya overhead variabel adalah tagihan telepon, gaji lembur karyawan, dan anggaran untuk pemasaran.

Biaya Overhead Adalah Contoh - Pembebanan Biaya Overhead Pabrik Atas Dasar Tarif Akuntansi : Biaya overhead semi variabel (variable expenses) ini adalah biaya yang lebih fleksibel sifatnya.. Sebagai contoh, biaya yang tidak termasuk biaya overhead artinya biaya bahan baku dan upah biaya tenaga kerja. Biaya overhead atau overhead cost adalah biaya yang tidak dapat dikaitkan secara langsung dengan produksi suatu produk atau jasa. Biaya overhead pabrik atau bop adalah biaya bahan penolong, biaya tenaga kerja tidak langsung serta semua biaya produksi lainnya yang tidak dapat diidentifikasikan dengan mudah dibebankan secara langsung pada pesanan tertentu atau produk tertentu. Contoh dari biaya overhead variabel adalah tagihan telepon, gaji lembur karyawan, dan anggaran untuk pemasaran. Penggolongan biaya overhead pabrik (bop) 1.

Komentar

Posting Komentar